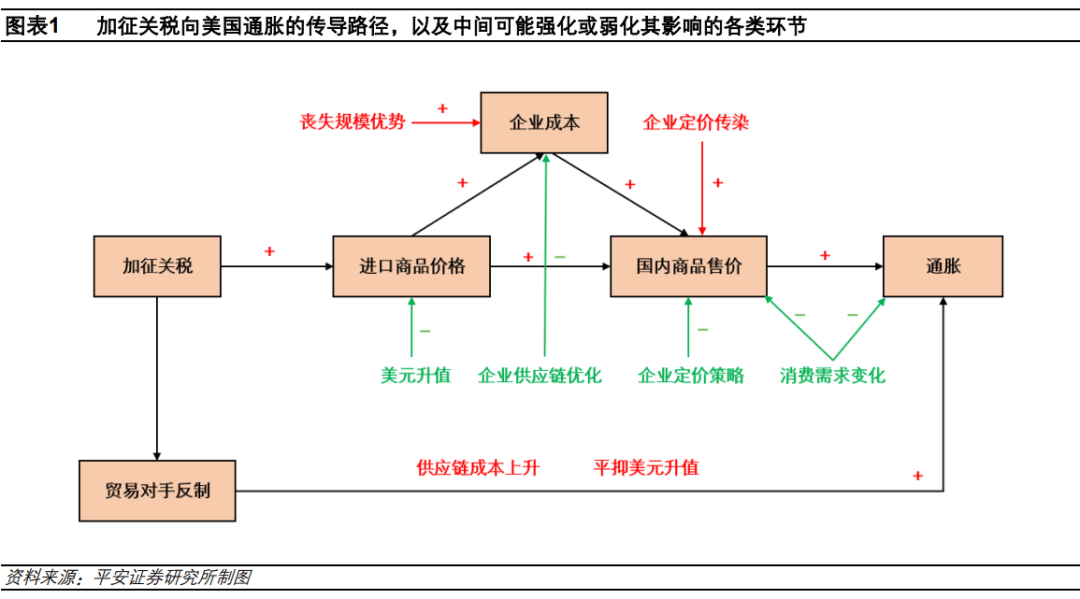

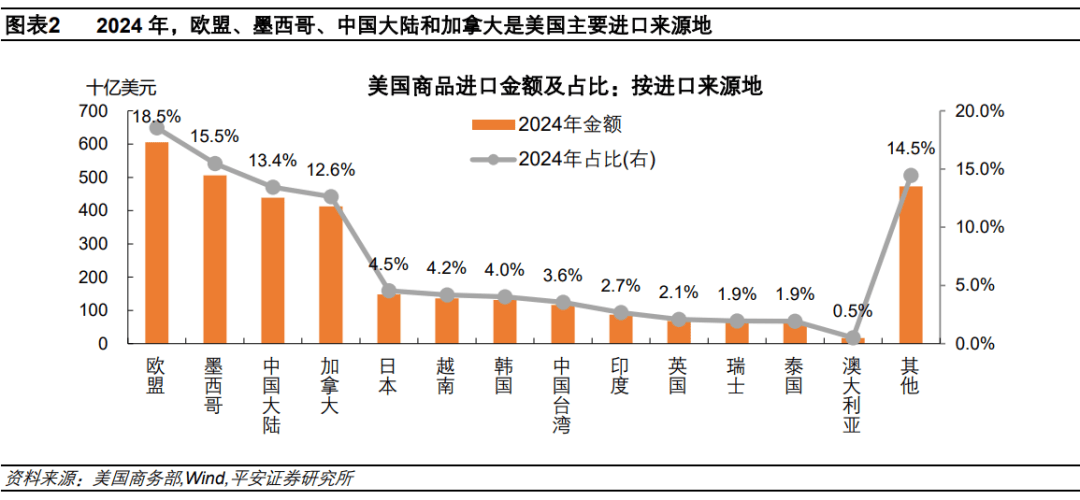

目前特朗普上任后颁布发表的关税政策,次要包罗“地域关税”(25%加墨欧、20%中国)和“行业关税”(25%钢铝、汽车、药品、芯片和木纸)等。本篇演讲引见三个阐发框架,由简至繁,估算这些政策对美国通缩影响。1、根本框架。假设关税成本完全传导至消费价钱,不考虑企业决策、需求变化、汇率变更和商业反制等要素。2024年,美国前四猛进口来历地别离为欧盟(18。5%)、墨西哥(15。5%)、中国(13。4%)和(12。6%)。“地域关税”涉及关税金额合计为4689亿美元,相当于对全数商品加税14。3%,估计别离抬升美国CPI、PCE通缩率2。7、2。9个百分点;“行业关税”估计别离拉动CPI、PCE通缩率1。2、1。3个百分点。2、进阶框架。正在根本框架上,考虑企业订价策略,但仍不考虑需求、汇率和商业反制等影响。这需要将进口商品区分为终端消费品和两头品,消费品关税间接传导至CPI,两头品关税通过PPI间接传导至CPI。正在此过程中,我们简化了进口商品类别(按HS2编码从头划分为17大类),并寻找它们取CPI、PPI子项的映照关系。成果显示,“地域关税”估计拉动美国CPI通缩率1。24个百分点,此中消费品间接拉动0。63个百分点、两头品间接拉动0。61个百分点;“行业关税”估计拉动美国CPI通缩率0。75个百分点,此中消费品间接拉动0。48个百分点、两头品间接拉动0。28个百分点。同时实施“地域+行业”关税,估计拉动CPI通缩率1。41个百分点。3、动态平衡模子。PIIE论文借帮多国多部分跨期一般平衡模子(G-Cubed),全面考虑企业订价决策、需求变化、汇率变化、商业反制等要素。以“25%加墨、10%中国”的关税政策为例,无反制环境下,PIIE模子估计其对2025年美国通缩的拉动为0。49个百分点,低于“进阶框架”测算的0。78个百分点,更低于“根本框架”下的1。57个百分点。模子成果还显示,若是商业敌手反制,这一影响可能放大至无反制景象的2倍摆布。总结。我们自行建立的“进阶框架”兼顾精度和可操做性。并且这一框架不只能够评估分地域的关税影响,也能够评估行业关税、以及“地域+行业”关税同时生效的影响。我们认为,考虑需求变化、汇率要素等,关税的现实影响可能低于“进阶框架”测算成果0-30%,据此估计“地域关税”对美国通缩的抬升正在0。9-1。2个百分点,“行业关税”影响0。5-0。8个百分点,“地域+行业”关税影响1。0-1。4个百分点。最初,能够初步思虑通缩限制下,各类关税政策的落地难度,美国对华加征20%关税限制较小,对、墨西哥加征25%关税限制上升,逃加欧盟甚至全球关税的限制更大;汽车关税的限制较大,药品、钢铝、木纸、芯片等关税的限制较小。风险提醒:对于关税向美国通缩传导径的理解不到位;美国进口商品类别取CPI、PPI的映照存正在误差;特朗普关税政策落地存正在不确定性等。2025年1月20日特朗普上任以来,截至3月下旬,曾经颁布发表实施或可能实施多项关税政策。这些政策大致分为两类,一类是针对地域的商品关税,包罗曾经实施的对中国进口商品加征20%关税,已颁布发表但推迟实施的对墨西哥、加征25%关税,以及可能实施对欧盟25%关税等。另一类是针对特定行业(商品类别)的关税,目前相对明白的是针对钢铝成品(已实施)、汽车、药品、芯片、木纸成品等五类商品加征25%关税,还可能对农产物、铜等其他产物加征关税等。此外,特朗普提出“对等关税”(reciprocal tariffs)概念,可能同时涉及特定地域和行业的关税调整,具体内容待4月发布。当前,通缩仍是美国经济的焦点矛盾之一。2025年2月CPI通缩率为2。8%;美联储3月最新经济预测将2025年PCE和焦点PCE通缩率预测中值别离上修0。2和0。3个百分点至2。7%和2。8%,仍较着高于2%的政策方针。因而,关税政策对美国通缩的影响备受关心,而通缩压力也是关税政策可否成功落地的掣肘之一。估算关税政策对美国通缩的影响,一方面有帮于研判将来美国通缩,另一方面,鉴于通缩压力是关税政策的一大限制,这也有帮于评估各类关税落地的难易程度。精确估算关税对一国通缩的影响并不容易。理论上,加征关税势必提高进口商品价钱,继而能够通过进口商品正在国内消费市场的份额间接估算其影响。但现实上,正在关税和终端消费价钱两头,存正在多个环节,可能弱化或强化关税对物价的影响。可能弱化关税影响的环节包罗:1)企业供应链优化,即企业可能转移进口来历、寻求国产替代等,继而弱化关税对企业成本的影响。2)企业订价策略,即进口商以及利用进口两头品做为出产原料的企业,可能担忧跌价导致市场份额下降,而选择仅将部门关税成本至终端消费者。3)消费需求变化,影响商品消费权沉,继而弱化关税对通缩目标的影响。4)汇率变化,即关税可能激发美元升值,继而部门抵消进口价钱上涨的压力等。可能放大关税影响的环节包罗:1)企业规模劣势,因采购或出产规模下降而放大关税激发的成本压力;2)企业订价传染,即正在合作敌手因关税而跌价后,不受关税影响的企业也可能跟从跌价以增厚利润等,导致愈加普遍的通缩压力。此外,若是美国的关税政策激发商业敌手采纳反制办法,则可能进一步加大通缩压力。一方面,商业伙伴加征关税,美国企业出口需求下降,继而可能削减出产规模(规模效应削弱)、提高国内售价以填补丧失等,最终也会导致美国国内商品价钱上涨。另一方面,反制步履可能平抑美元升值幅度,削弱美元走强对国内通缩的结果。 本篇演讲引见了三个阐发框架,由简至繁,估算针对分歧地域、分歧业业的关税对美国通缩的影响。第一个框架假设关税成本完全传导至消费价钱,继而关税的现实影响次要取决于关税体量。这一方式测算相对简洁,但容易高估关税对通缩的影响。第二个框架进一步考虑企业订价行为,进一步区分了终端消费品和两头品关税的分歧传导径。这一框架由我们自行建立,可以或许全面合用于针对分歧地域、针对分歧业业、以及同时针对地域和行业的关税政策阐发,且测算成果无望愈加精确。第三个框架则愈加动态地考虑关税对分歧经济从体的影响,但实操难度较大,且可能不合用于针对分歧业业的关税政策。正在第一个阐发框架,我们的焦点假设是,关税完全传导至进口商品价钱,且企业将关税成本完全至消费者。具表现含的假设包罗:1、不考虑企业供应链调整、订价策略等行为的影响。2、不考虑消费需求、偏好变化的影响。3、不考虑关税对汇率的影响。4、不考虑商业敌手反制的影响。如是,我们能够仅基于关税针对的地域、产物及关税幅度,连系美国进口商品的地域、产物权沉,以及美国CPI、PCE通缩目标中的商品消费权沉,间接估算各类关税政策对通缩的影响。先看针对分歧地域的全数商品加征关税的影响。据美国商务部数据,2024年,美国前4猛进口来历地域别离是欧盟(18。5%)、墨西哥(15。5%)、中国(13。4%)和(12。6%)。特朗普首轮关税针对的三大地域墨西哥、和中国,共涉及跨越4成的进口商品;若是算上欧盟,前四大地域进口占比约6成。

本篇演讲引见了三个阐发框架,由简至繁,估算针对分歧地域、分歧业业的关税对美国通缩的影响。第一个框架假设关税成本完全传导至消费价钱,继而关税的现实影响次要取决于关税体量。这一方式测算相对简洁,但容易高估关税对通缩的影响。第二个框架进一步考虑企业订价行为,进一步区分了终端消费品和两头品关税的分歧传导径。这一框架由我们自行建立,可以或许全面合用于针对分歧地域、针对分歧业业、以及同时针对地域和行业的关税政策阐发,且测算成果无望愈加精确。第三个框架则愈加动态地考虑关税对分歧经济从体的影响,但实操难度较大,且可能不合用于针对分歧业业的关税政策。正在第一个阐发框架,我们的焦点假设是,关税完全传导至进口商品价钱,且企业将关税成本完全至消费者。具表现含的假设包罗:1、不考虑企业供应链调整、订价策略等行为的影响。2、不考虑消费需求、偏好变化的影响。3、不考虑关税对汇率的影响。4、不考虑商业敌手反制的影响。如是,我们能够仅基于关税针对的地域、产物及关税幅度,连系美国进口商品的地域、产物权沉,以及美国CPI、PCE通缩目标中的商品消费权沉,间接估算各类关税政策对通缩的影响。先看针对分歧地域的全数商品加征关税的影响。据美国商务部数据,2024年,美国前4猛进口来历地域别离是欧盟(18。5%)、墨西哥(15。5%)、中国(13。4%)和(12。6%)。特朗普首轮关税针对的三大地域墨西哥、和中国,共涉及跨越4成的进口商品;若是算上欧盟,前四大地域进口占比约6成。 按照2024年美国商品进口的地域份额,特朗普目前曾经颁布发表的分地域的关税政策,即对墨西哥和加征25%关税、对中国加征20%关税、对欧盟加征25%关税,涉及的关税金额合计为4689亿美元,相当于对全数商品加征14。3%的关税,即无效关税为14。3%。2024年,美国表面P中,进口商品占国内商品消费的比沉为52。2%。虽然这些进口商品包罗原材料、两头品、终端消费品等,但假设关税全数传导至进口商品价钱的上涨,而且各环节成本的上涨将全数传导至终端消费品,那么14。3%的无效关税,相当于添加所有进口商品14。3%的成本,并将抬升全数商品价钱7。5%(=14。3%*52。2%)。2024年,美国CPI和PCE中,商品消费的权沉别离为35。7%和38。9%,均接近4成。假设商品价钱变更不改变消费行为,继而不改变通缩目标中的商品权沉。据此测算,14。3%的无效关税,将别离抬升CPI、PCE通缩率2。7和2。9个百分点。

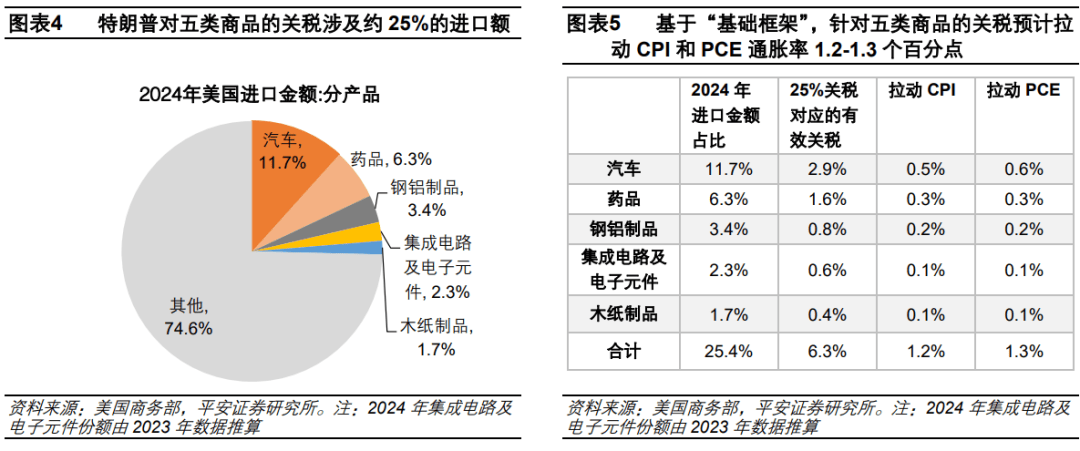

按照2024年美国商品进口的地域份额,特朗普目前曾经颁布发表的分地域的关税政策,即对墨西哥和加征25%关税、对中国加征20%关税、对欧盟加征25%关税,涉及的关税金额合计为4689亿美元,相当于对全数商品加征14。3%的关税,即无效关税为14。3%。2024年,美国表面P中,进口商品占国内商品消费的比沉为52。2%。虽然这些进口商品包罗原材料、两头品、终端消费品等,但假设关税全数传导至进口商品价钱的上涨,而且各环节成本的上涨将全数传导至终端消费品,那么14。3%的无效关税,相当于添加所有进口商品14。3%的成本,并将抬升全数商品价钱7。5%(=14。3%*52。2%)。2024年,美国CPI和PCE中,商品消费的权沉别离为35。7%和38。9%,均接近4成。假设商品价钱变更不改变消费行为,继而不改变通缩目标中的商品权沉。据此测算,14。3%的无效关税,将别离抬升CPI、PCE通缩率2。7和2。9个百分点。 再看针对全数地域的分歧商品加征关税的影响。截至目前,特朗普连续拟针对钢铝成品、汽车、药品、芯片和木纸成品加征25%的关税。2024年,美国进口商品中,汽车、药品、钢铝成品、集成电及电子元件、木纸成品等五类商品,占进口总额的比沉别离为11。7%、6。3%、3。4%、2。3%和1。7%,合计占比25。4%。我们测算,对这些商品加征25%关税,对应的无效关税合计为6。3%,估计别离拉动CPI、PCE通缩率1。2和1。3个百分点。

再看针对全数地域的分歧商品加征关税的影响。截至目前,特朗普连续拟针对钢铝成品、汽车、药品、芯片和木纸成品加征25%的关税。2024年,美国进口商品中,汽车、药品、钢铝成品、集成电及电子元件、木纸成品等五类商品,占进口总额的比沉别离为11。7%、6。3%、3。4%、2。3%和1。7%,合计占比25。4%。我们测算,对这些商品加征25%关税,对应的无效关税合计为6。3%,估计别离拉动CPI、PCE通缩率1。2和1。3个百分点。 正在第二个阐发框架,我们进一步考虑企业供应链调整和订价策略的影响。正在“根本框架”上,将焦点假设调整为“关税完全传导至进口商品价钱,但企业仅将关税成本部门至消费者”。换言之,我们将放松假设1“答应企业进行供应链优化、订价策略、订价传染等”,但仍然保留其他假设(2-4),即仍然不考虑需求变化、汇率变化和商业敌手反制等影响。考虑企业行为后,阐发难度加大,由于不克不及再简单利用进口商品的总价值,而需要进一步考虑企业订价行为。因为企业正在进口消费品(然后间接发卖)和两头品(再出产后才发卖)的关税成本处置上有区别,这就需要进一步阐发分歧进口商品类此外关税对CPI和PPI的间接影响,以及PPI对CPI的间接影响,最终获得关税对CPI的分析影响。让我们先对美国进口商品的类别(行业)及来历地有一个曲不雅认识。进口商品分类相对繁复,为便于理解和估算,我们将HS2编码中的22类、98章商品类型,从头划分为17个行业(对应关系详见附录1)。正在我们的分类中,2024年,美国进口商品中占比力高的是机械类(15。8%)、电子产物类(14。5%)、运输设备(12。9%)以及化工产物等(11。3%)。连系产物类别及进口来历地,能够看出,针对墨西哥、的关税将次要影响运输设备、矿产物、木纸成品、钢铝成品等商品价钱;针对中国的关税将次要影响家具玩具类、纺织品、电子产物类、陶瓷玻璃、毛皮成品等。

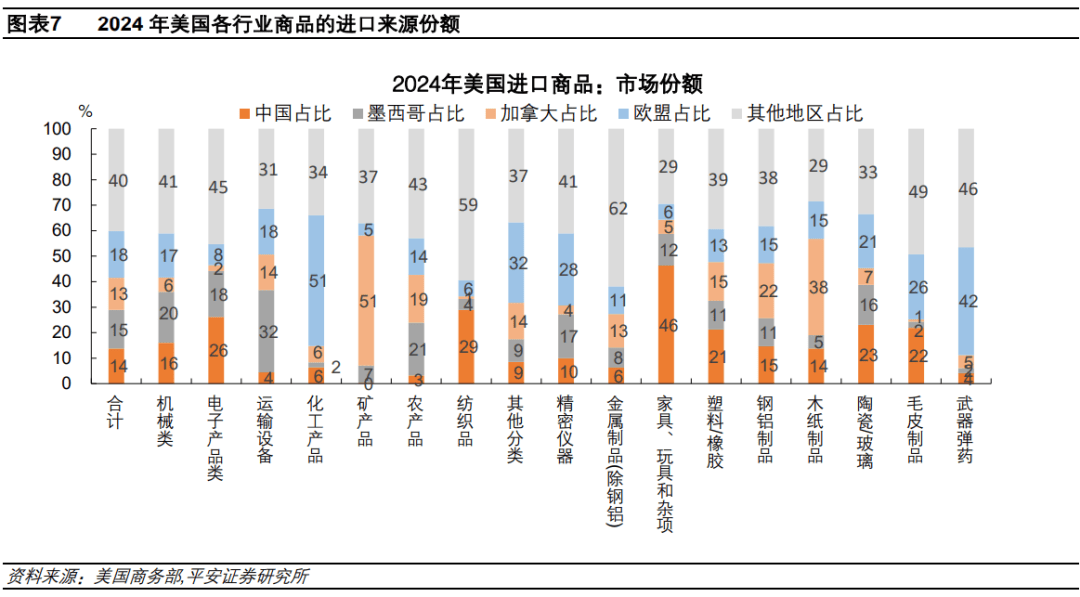

正在第二个阐发框架,我们进一步考虑企业供应链调整和订价策略的影响。正在“根本框架”上,将焦点假设调整为“关税完全传导至进口商品价钱,但企业仅将关税成本部门至消费者”。换言之,我们将放松假设1“答应企业进行供应链优化、订价策略、订价传染等”,但仍然保留其他假设(2-4),即仍然不考虑需求变化、汇率变化和商业敌手反制等影响。考虑企业行为后,阐发难度加大,由于不克不及再简单利用进口商品的总价值,而需要进一步考虑企业订价行为。因为企业正在进口消费品(然后间接发卖)和两头品(再出产后才发卖)的关税成本处置上有区别,这就需要进一步阐发分歧进口商品类此外关税对CPI和PPI的间接影响,以及PPI对CPI的间接影响,最终获得关税对CPI的分析影响。让我们先对美国进口商品的类别(行业)及来历地有一个曲不雅认识。进口商品分类相对繁复,为便于理解和估算,我们将HS2编码中的22类、98章商品类型,从头划分为17个行业(对应关系详见附录1)。正在我们的分类中,2024年,美国进口商品中占比力高的是机械类(15。8%)、电子产物类(14。5%)、运输设备(12。9%)以及化工产物等(11。3%)。连系产物类别及进口来历地,能够看出,针对墨西哥、的关税将次要影响运输设备、矿产物、木纸成品、钢铝成品等商品价钱;针对中国的关税将次要影响家具玩具类、纺织品、电子产物类、陶瓷玻璃、毛皮成品等。

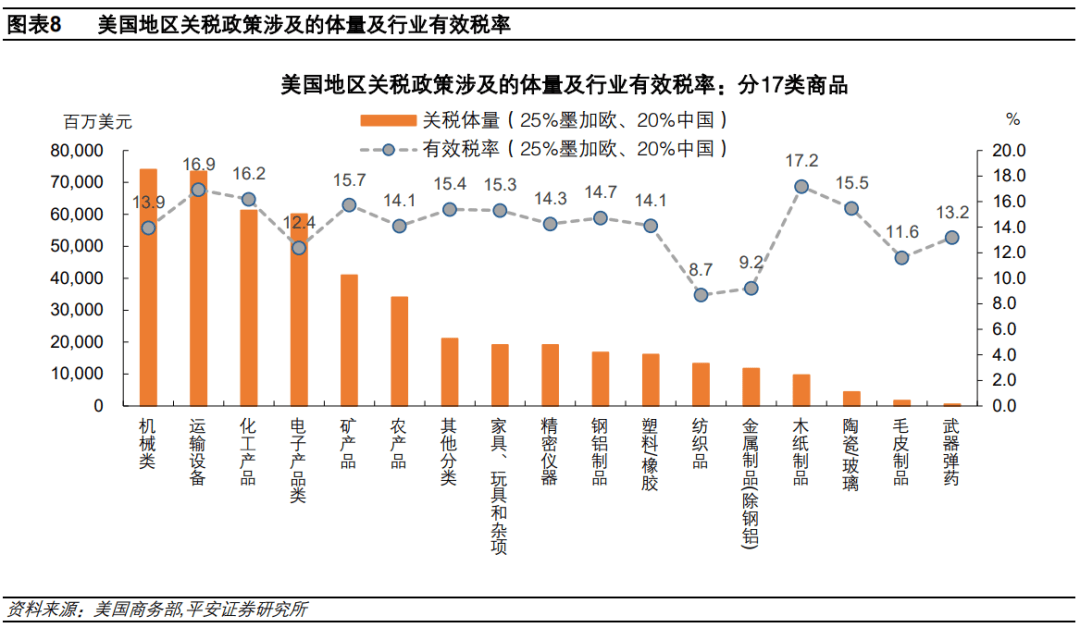

考虑特朗普首批分地域的关税,即对墨西哥、、欧盟加征25%关税,以及对中国加征20%关税,涉税商品金额较大的行业别离是运输设备、机械类、化工产物、电子产物类、矿产物以及农产物等,这些商品的涉税金额正在340-740亿美元摆布;涉税商品的无效税率上升幅度较大的是矿产物木纸成品(17。2%)、运输设备(16。9%)、化工产物(16。2%)等,平均无效税率为14。3%。

考虑特朗普首批分地域的关税,即对墨西哥、、欧盟加征25%关税,以及对中国加征20%关税,涉税商品金额较大的行业别离是运输设备、机械类、化工产物、电子产物类、矿产物以及农产物等,这些商品的涉税金额正在340-740亿美元摆布;涉税商品的无效税率上升幅度较大的是矿产物木纸成品(17。2%)、运输设备(16。9%)、化工产物(16。2%)等,平均无效税率为14。3%。 考虑特朗普首批分商品类此外关税,即对钢铝成品、汽车、药品、芯片和木纸成品加征25%关税,我们能够忽略地域份额,间接通过五类商品正在美国进口中的占比测算四个行业的无效关税,这取“根本框架”中的方式分歧。此中,“钢铝成品”、“木纸成品”已正在我们的17个行业中,则两个行业的无效关税为25%。对于汽车、药品和集成电及电子元件三类商品,正在我们的17个行业中,它们别离对应交通运输、化工产物和电子产物类,正在三个行业中的占比别离为56。2%、90。3%和16。1%,继而我们能够估算出交通运输、化工产物和电子产物类的无效关税别离为14。1%、22。6%和4。0%。

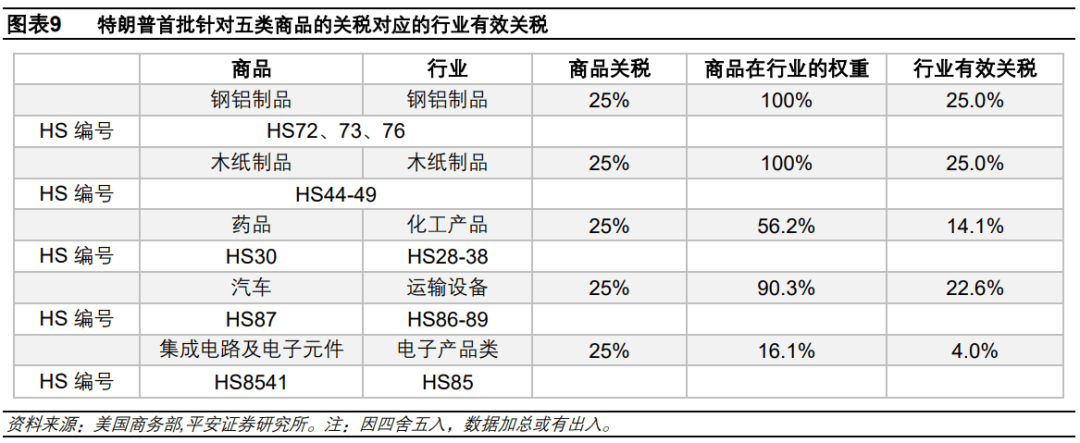

考虑特朗普首批分商品类此外关税,即对钢铝成品、汽车、药品、芯片和木纸成品加征25%关税,我们能够忽略地域份额,间接通过五类商品正在美国进口中的占比测算四个行业的无效关税,这取“根本框架”中的方式分歧。此中,“钢铝成品”、“木纸成品”已正在我们的17个行业中,则两个行业的无效关税为25%。对于汽车、药品和集成电及电子元件三类商品,正在我们的17个行业中,它们别离对应交通运输、化工产物和电子产物类,正在三个行业中的占比别离为56。2%、90。3%和16。1%,继而我们能够估算出交通运输、化工产物和电子产物类的无效关税别离为14。1%、22。6%和4。0%。 起首,我们将部门进口商品类别(行业)取7个CPI子项进行婚配(婚配成果详见附录2),这些CPI子项包罗运输商品(不含燃料)、家居用品、服拆、医疗保健品、消息手艺商品、音视频产物和设备及用品,7个子项合计占CPI的14。4%,合计占CPI焦点商品分项近8成。这些CPI分项次要涉及的进口行业包罗运输设备,家具、玩具和杂项,纺织品,电子产物类,化工产物和细密仪器等。其次,我们假设,对于进口的终端消费品,关税对CPI的传导系数为0。3,即每1%的商品关税,抬升CPI相关分项0。3%。逻辑正在于,对于终端消费品,加征关税后,关税成本可能较容易至消费者。参考2024年美国进口商品正在国内消费中的比沉为35。7%,再考虑CPI取进口商品婚配或存误差,据此假设关税对CPI子项的传导系数略低于这一数字。那么,对于特朗普首批分地域的关税政策(25%加墨欧、20%中国),我们能够估算这些政策对各行业发生的无效关税,乘以传导系数0。3后,获得对相关CPI分项的拉动。成果显示,这些政策对于CPI分项中的运输商品、消息手艺/音视频商品等分项的影响较大;合计拉动美国CPI焦点商品分项3。46个百分点,拉动CPI通缩率0。63个百分点。

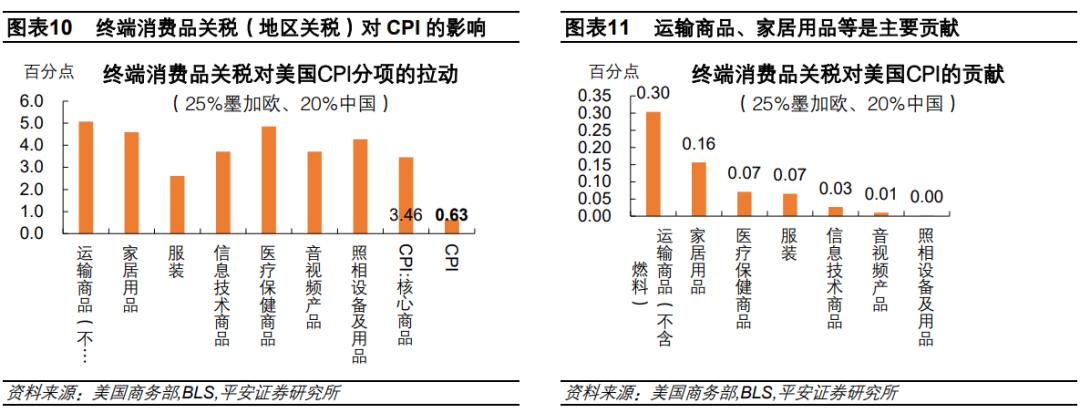

起首,我们将部门进口商品类别(行业)取7个CPI子项进行婚配(婚配成果详见附录2),这些CPI子项包罗运输商品(不含燃料)、家居用品、服拆、医疗保健品、消息手艺商品、音视频产物和设备及用品,7个子项合计占CPI的14。4%,合计占CPI焦点商品分项近8成。这些CPI分项次要涉及的进口行业包罗运输设备,家具、玩具和杂项,纺织品,电子产物类,化工产物和细密仪器等。其次,我们假设,对于进口的终端消费品,关税对CPI的传导系数为0。3,即每1%的商品关税,抬升CPI相关分项0。3%。逻辑正在于,对于终端消费品,加征关税后,关税成本可能较容易至消费者。参考2024年美国进口商品正在国内消费中的比沉为35。7%,再考虑CPI取进口商品婚配或存误差,据此假设关税对CPI子项的传导系数略低于这一数字。那么,对于特朗普首批分地域的关税政策(25%加墨欧、20%中国),我们能够估算这些政策对各行业发生的无效关税,乘以传导系数0。3后,获得对相关CPI分项的拉动。成果显示,这些政策对于CPI分项中的运输商品、消息手艺/音视频商品等分项的影响较大;合计拉动美国CPI焦点商品分项3。46个百分点,拉动CPI通缩率0。63个百分点。 对于特朗普首批分商品类此外关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的CPI子项包罗运输商品(不含燃料)、医疗保健商品、消息手艺商品和音视频商品,此中运输商品的影响及对CPI的贡献十分显著;合计将拉动CPI美国焦点商品分项2。61个百分点,拉动CPI通缩率0。48个百分点。

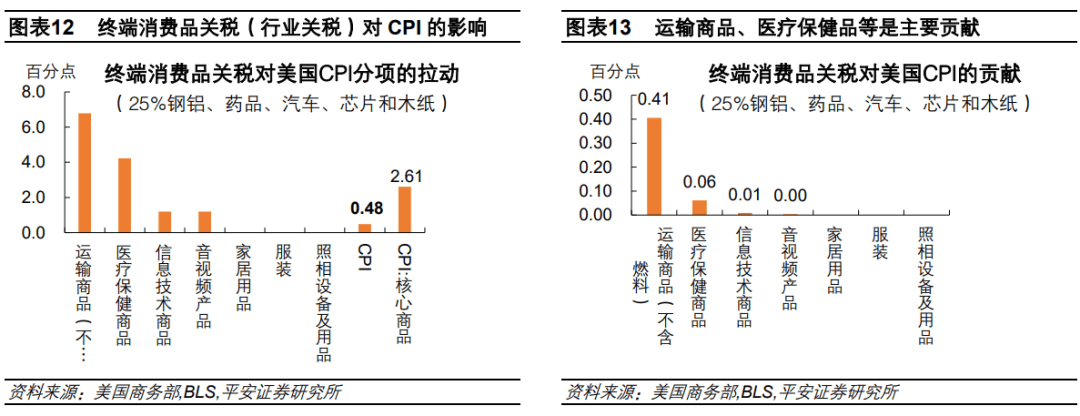

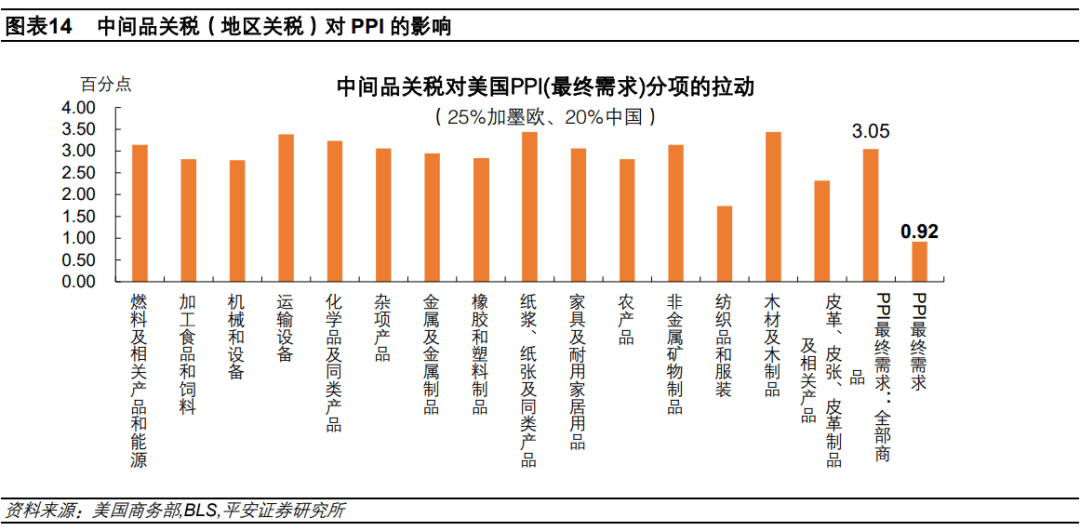

对于特朗普首批分商品类此外关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的CPI子项包罗运输商品(不含燃料)、医疗保健商品、消息手艺商品和音视频商品,此中运输商品的影响及对CPI的贡献十分显著;合计将拉动CPI美国焦点商品分项2。61个百分点,拉动CPI通缩率0。48个百分点。 起首,我们将部门进口商品类别(行业)取15个PPI(终端需求)子项进行婚配(婚配成果详见附录3),这些子项是PPI商品分项的所有子项,正在PPI中的占比合计为30。1%。此中,正在PPI中权沉较大的分项次要包罗燃料能源、加工食物、运输设备、机械设备、化学品等,对应的进口商操行业为矿产物、农产物、运输设备、机械类和化工产物等。其次,我们假设,对于两头品,关税对PPI的传导系数为0。2,即每1%的关税抬升PPI相关分项0。2个百分点。我们参考纽约联储论文(2019)的研究[1],其阐发了2018年美国关税对PPI的影响,每10个百分点的产出产物(output)和投入产物(input)关税,将别离抬升行业PPI通缩率1。5和2。3个百分点。雷同地,我们便可获得特朗普首批分地域的关税政策(25%加墨欧、20%中国),对15个PPI子项和总PPI的拉动。成果显示,首批针对三个地域的关税政策将次要通过燃料能源、运输设备、加工食物、机械设备等出产商,以影响PPI;合计拉动PPI商品分项3。05个百分点,拉动PPI通缩率0。92个百分点。

起首,我们将部门进口商品类别(行业)取15个PPI(终端需求)子项进行婚配(婚配成果详见附录3),这些子项是PPI商品分项的所有子项,正在PPI中的占比合计为30。1%。此中,正在PPI中权沉较大的分项次要包罗燃料能源、加工食物、运输设备、机械设备、化学品等,对应的进口商操行业为矿产物、农产物、运输设备、机械类和化工产物等。其次,我们假设,对于两头品,关税对PPI的传导系数为0。2,即每1%的关税抬升PPI相关分项0。2个百分点。我们参考纽约联储论文(2019)的研究[1],其阐发了2018年美国关税对PPI的影响,每10个百分点的产出产物(output)和投入产物(input)关税,将别离抬升行业PPI通缩率1。5和2。3个百分点。雷同地,我们便可获得特朗普首批分地域的关税政策(25%加墨欧、20%中国),对15个PPI子项和总PPI的拉动。成果显示,首批针对三个地域的关税政策将次要通过燃料能源、运输设备、加工食物、机械设备等出产商,以影响PPI;合计拉动PPI商品分项3。05个百分点,拉动PPI通缩率0。92个百分点。

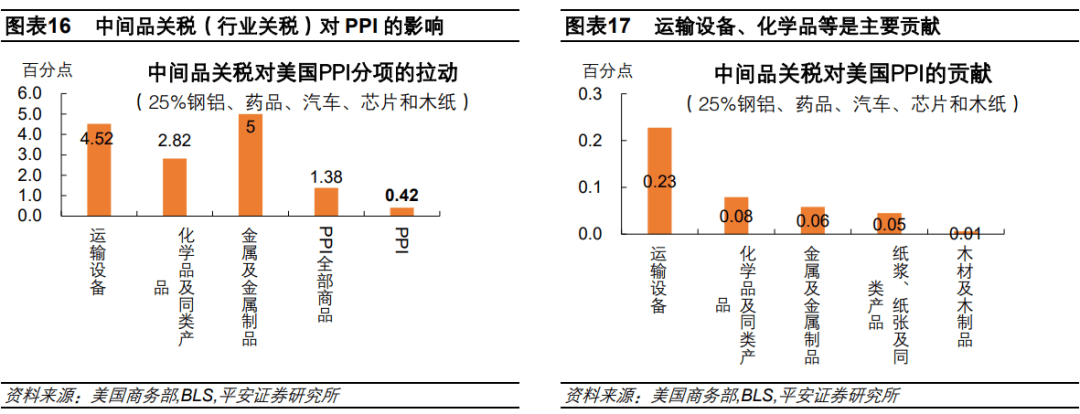

对于首批针对五类商品的关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的PPI子项包罗运输设备、化学品和金属成品,合计将拉动PPI商品分项1。38个百分点,拉动PPI通缩率0。42个百分点。

对于首批针对五类商品的关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的PPI子项包罗运输设备、化学品和金属成品,合计将拉动PPI商品分项1。38个百分点,拉动PPI通缩率0。42个百分点。 最初会商关税对CPI的最终影响。其分为两部门,一部门是终端消费品对CPI的“间接影响”,另一部门是两头品通过影响PPI向CPI传导的“间接影响”。对于间接影响,我们假设,PPI对CPI的传导系数为0。66。这一数字基于,2010年以来(截至2025年1月),美国PPI取CPI同比的OLS相关系数为0。66。最终,针对特朗普首批分地域的关税(25%加墨欧、20%中国),估计拉动CPI美国通缩率1。24个百分点,此中消费品间接拉动0。63个百分点、两头品间接拉动0。61个百分点;首批分行业的关税(25%钢铝、药品、汽车、芯片和木纸),估计拉动美国CPI通缩率0。75个百分点,此中消费品间接拉动0。48个百分点、两头品间接拉动0。28个百分点。

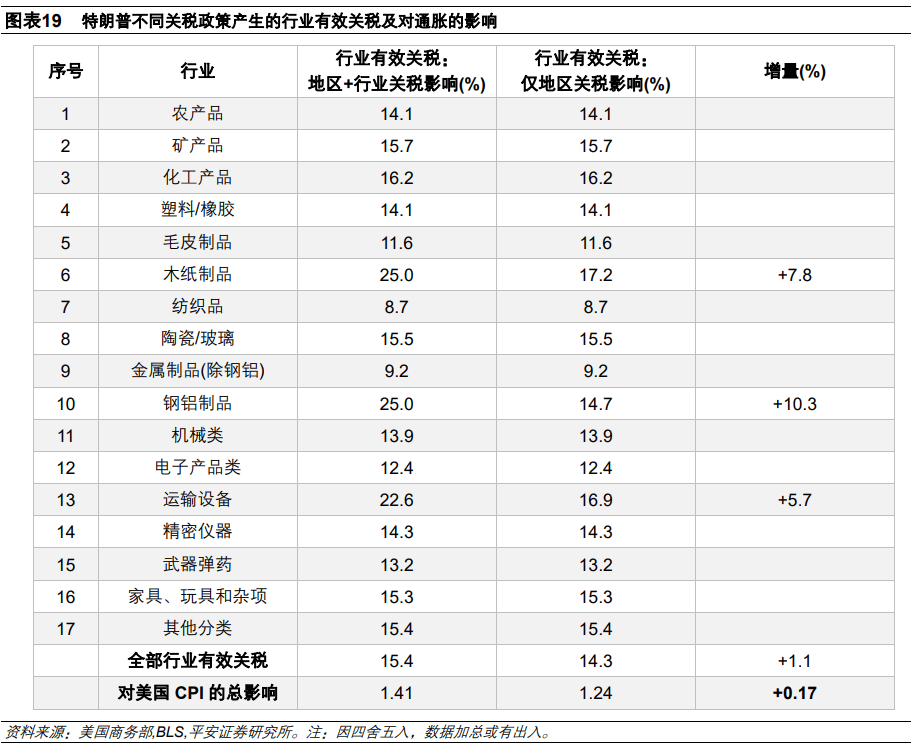

最初会商关税对CPI的最终影响。其分为两部门,一部门是终端消费品对CPI的“间接影响”,另一部门是两头品通过影响PPI向CPI传导的“间接影响”。对于间接影响,我们假设,PPI对CPI的传导系数为0。66。这一数字基于,2010年以来(截至2025年1月),美国PPI取CPI同比的OLS相关系数为0。66。最终,针对特朗普首批分地域的关税(25%加墨欧、20%中国),估计拉动CPI美国通缩率1。24个百分点,此中消费品间接拉动0。63个百分点、两头品间接拉动0。61个百分点;首批分行业的关税(25%钢铝、药品、汽车、芯片和木纸),估计拉动美国CPI通缩率0。75个百分点,此中消费品间接拉动0。48个百分点、两头品间接拉动0。28个百分点。 若是美国同时实施分地域的关税(25%加墨欧、20%中国),以及分行业的关税(25%钢铝、汽车、药品、芯片和木纸),正在评估对CPI的总影响时,不克不及简单加总两类关税政策的影响,由于分地域的关税曾经相当于对特定行业加征了部门关税,所以进一步伐高分行业的关税至25%的边际影响理应弱于上文测算的0。75个百分点。我们测算,正在地域关税(25%加墨欧、20%中国)的根本上,加征五个行业的关税(25%钢铝、汽车、药品、芯片和木纸),意味着进一步将钢铝成品、运输设备和木纸成品的行业无效关税上调至25%、22。6%和25%。因为电子产物类(4。0%)和化工产物类(14。1%)的行业无效关税,低于地域关税发生的行业无效税率(7。7%和16。2%),为简化测算,我们暂且忽略其增量影响。最终获得,全数行业无效关税由14。3%仅上升至15。4%,对CPI通缩率的拉动由1。24个百分点添加了0。17个百分点至1。41个百分点。

若是美国同时实施分地域的关税(25%加墨欧、20%中国),以及分行业的关税(25%钢铝、汽车、药品、芯片和木纸),正在评估对CPI的总影响时,不克不及简单加总两类关税政策的影响,由于分地域的关税曾经相当于对特定行业加征了部门关税,所以进一步伐高分行业的关税至25%的边际影响理应弱于上文测算的0。75个百分点。我们测算,正在地域关税(25%加墨欧、20%中国)的根本上,加征五个行业的关税(25%钢铝、汽车、药品、芯片和木纸),意味着进一步将钢铝成品、运输设备和木纸成品的行业无效关税上调至25%、22。6%和25%。因为电子产物类(4。0%)和化工产物类(14。1%)的行业无效关税,低于地域关税发生的行业无效税率(7。7%和16。2%),为简化测算,我们暂且忽略其增量影响。最终获得,全数行业无效关税由14。3%仅上升至15。4%,对CPI通缩率的拉动由1。24个百分点添加了0。17个百分点至1。41个百分点。 正在第三个阐发框架,我们但愿进一步放松其他假设和,考虑到各类影响要素,包罗企业订价决策、消费需求变化、汇率变化、商业敌手反制等。凡是而言,实现这一方针大致有两种方式:一是研究,但难点正在于,本轮特朗普的关税政策(涉及的地域、商品类别等)取2018-2019年有较大区别,宏不雅(例如近年来全球供应链的变化、美国通缩及预期等等)也呈现了很大变化,研究的难度较大、参考价值无限;二是借帮动态平衡模子,相对全面地考虑关税对分歧经济从体的影响,并得出关税对通缩的分析性影响。PIIE论文利用了多国多部分跨期一般平衡模子(G-Cubed)。其模子涵盖19个G20经济体以及4个区域和其他国度,笼盖全球次要经济体。正在模子中,能够通过输入分歧的政策冲击(如关税调整、劳动力供给变化等),阐发其对宏不雅经济变量(如P、就业、通缩等)和部分产出的影响。对于阐发关税影响,模子考虑了家庭和企业的跨时优化决策,意味着模子能够必然程度上捕获加征关税后,企业行为及消费需求的变化。此外,模子可以或许考虑汇率变化的影响,以及商业敌手反制的环境。具体来看,其正在2024年9月[2]和2025年1月[3]的两篇演讲中,别离披露了四类关税政策的影响测算:1)全球关税10%;2)对华加征关税60%;3)对、墨西哥加征关税25%;4)对华加征关税10%。同时,均别离考虑了有无商业敌手反制的环境。以全球关税10%为例,模子成果显示,没有反制时,该关税政策将减弱美国总需求(拖累2025年P增加0。13个百分点),同时会激发美元升值(美元表面汇率正在2025年上涨5。2%),最终正在2025年拉动美国通缩0。64个百分点。对比来看,正在我们的“根本框架”和“进阶框架”中,同样是全球关税10%,对CPI通缩率的拉动别离为1。87和0。83个百分点。可见,正在进一步考虑关税对需求的、以及美元汇率升值的影响后,关税对通缩的分析影响可能有所弱化。对于特朗普首批针对地域的关税(25%加墨、10%中国),不考虑反制的环境,PIIE模子估计将拉动2025年美国通缩0。49个百分点(此中25%加墨关税贡献0。43个百分点,10%中国关税贡献0。06个百分点)。对比来看,我们的“根本框架”和“进阶框架”所得成果别离为1。57和0。78个百分点。

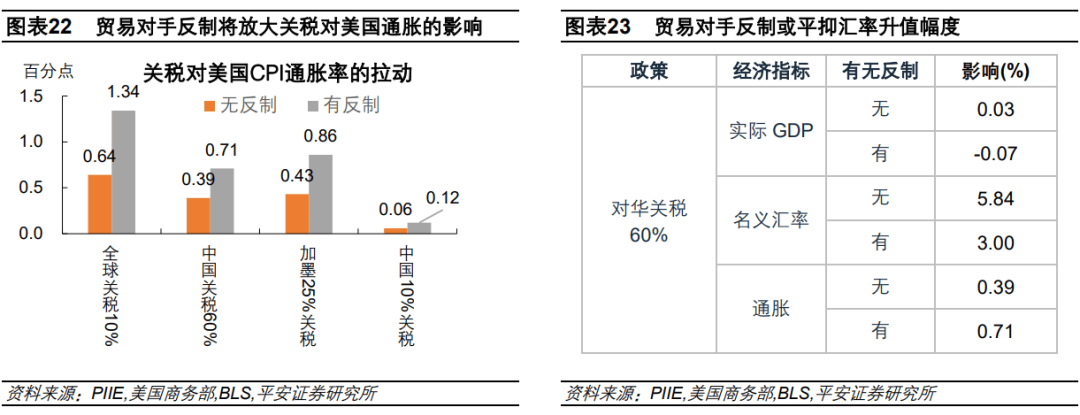

正在第三个阐发框架,我们但愿进一步放松其他假设和,考虑到各类影响要素,包罗企业订价决策、消费需求变化、汇率变化、商业敌手反制等。凡是而言,实现这一方针大致有两种方式:一是研究,但难点正在于,本轮特朗普的关税政策(涉及的地域、商品类别等)取2018-2019年有较大区别,宏不雅(例如近年来全球供应链的变化、美国通缩及预期等等)也呈现了很大变化,研究的难度较大、参考价值无限;二是借帮动态平衡模子,相对全面地考虑关税对分歧经济从体的影响,并得出关税对通缩的分析性影响。PIIE论文利用了多国多部分跨期一般平衡模子(G-Cubed)。其模子涵盖19个G20经济体以及4个区域和其他国度,笼盖全球次要经济体。正在模子中,能够通过输入分歧的政策冲击(如关税调整、劳动力供给变化等),阐发其对宏不雅经济变量(如P、就业、通缩等)和部分产出的影响。对于阐发关税影响,模子考虑了家庭和企业的跨时优化决策,意味着模子能够必然程度上捕获加征关税后,企业行为及消费需求的变化。此外,模子可以或许考虑汇率变化的影响,以及商业敌手反制的环境。具体来看,其正在2024年9月[2]和2025年1月[3]的两篇演讲中,别离披露了四类关税政策的影响测算:1)全球关税10%;2)对华加征关税60%;3)对、墨西哥加征关税25%;4)对华加征关税10%。同时,均别离考虑了有无商业敌手反制的环境。以全球关税10%为例,模子成果显示,没有反制时,该关税政策将减弱美国总需求(拖累2025年P增加0。13个百分点),同时会激发美元升值(美元表面汇率正在2025年上涨5。2%),最终正在2025年拉动美国通缩0。64个百分点。对比来看,正在我们的“根本框架”和“进阶框架”中,同样是全球关税10%,对CPI通缩率的拉动别离为1。87和0。83个百分点。可见,正在进一步考虑关税对需求的、以及美元汇率升值的影响后,关税对通缩的分析影响可能有所弱化。对于特朗普首批针对地域的关税(25%加墨、10%中国),不考虑反制的环境,PIIE模子估计将拉动2025年美国通缩0。49个百分点(此中25%加墨关税贡献0。43个百分点,10%中国关税贡献0。06个百分点)。对比来看,我们的“根本框架”和“进阶框架”所得成果别离为1。57和0。78个百分点。 考虑商业敌手反制的环境,关税对美国通缩的影响可能放大至没有反制景象的2倍摆布。例如,正在对加墨25%关税景象下,无反制和有反制的景象对应的通缩影响别离是0。43和0。86个百分点;正在对中国10%关税下,无反制和有反制的景象对应的通缩影响别离是0。06和0。12个百分点。理论上,商业敌手反制可能从供应链压力、减弱美元升值等渠道,放大关税的通缩影响。正在PIIE披露目标中,虽然难以间接察看到供应链压力的表征,但能够察看到平抑汇率升值的效应。譬如,正在对中国加征60%的景象下,无反制和有反制对应的美元表面汇率的升幅别离为5。8和3。0个百分点。

考虑商业敌手反制的环境,关税对美国通缩的影响可能放大至没有反制景象的2倍摆布。例如,正在对加墨25%关税景象下,无反制和有反制的景象对应的通缩影响别离是0。43和0。86个百分点;正在对中国10%关税下,无反制和有反制的景象对应的通缩影响别离是0。06和0。12个百分点。理论上,商业敌手反制可能从供应链压力、减弱美元升值等渠道,放大关税的通缩影响。正在PIIE披露目标中,虽然难以间接察看到供应链压力的表征,但能够察看到平抑汇率升值的效应。譬如,正在对中国加征60%的景象下,无反制和有反制对应的美元表面汇率的升幅别离为5。8和3。0个百分点。 本轮演讲通过三个阐发框架,正在分歧假设下,估算了分歧关税政策(分地域、分行业)对美国通缩的潜正在影响。方方面,衡量精度和可操做性,我们的“进阶框架”是比力抱负的研究方式。对比来看,利用“根本框架”,即假设关税成本完全传导至消费者,测算体例相对简洁,但可能显著高估关税对通缩的影响。利用“进阶框架”,即考虑企业的订价策略,需要区分关税正在消费品和两头品上的分歧影响径,测算体例相对复杂,但无望愈加精确地舆解和估算关税对通缩的现实影响。对于特朗普首批关税政策,我们的进阶框架初步测算显示,关税对通缩的影响相较根本框架或弱化40-60%摆布。利用“动态平衡模子”,虽然测算精度无望进一步提拔,但也愈加复杂。目前,我们仅按照PIIE论文发布的模子测算成果,初步理解关税对通缩的影响及潜正在渠道。察看到,可能受需求走弱、汇率升值等影响,关税对通缩的影响相较我们的“进阶框架”或进一步弱化20-40%摆布,且绝对值差距并不大。此外,PIIE尚未披露基于特定商品类型加征关税的影响阐发。针对特定商品类型的关税,我们的进阶框架可能相对精确且适用。并且,我们的进阶框架还能够评估“地域+行业”关税同时生效的影响。那么,特朗普目前颁布发表的关税政策对美国通缩的影响事实多大?我们参考“进阶框架”的测算成果并将其做为上限,正在此根本上弱化30%做为下限,获得的初步结论是:不考虑反制的环境下,首批分地域的关税(25%加墨欧、20%中国),估计拉动美国CPI通缩率0。9-1。2个百分点;首批分行业的关税(25%钢铝、汽车、药品、芯片和木纸),估计拉动美国CPI通缩率0。5-0。8个百分点;若是两类关税政策同时生效,估计拉动美国CPI通缩率1。0-1。4个百分点。如遇反制,关税对美国通缩的影响可能至少放大至2倍摆布。最初,能够初步思虑美国各类关税政策的落地难度。基于我们的“进阶框架”,对墨西哥、、中国和欧盟(美国前四大商业敌手)加征10%关税,对通缩的拉动根基正在0。12-0。14个百分点,对全球加征10%关税的影响则高达0。83个百分点。仅考虑通缩的限制,美国对华加征20%关税的限制较小,目前曾经起头实施;对、墨西哥加征25%关税的限制会更大一些,这也部门注释了为何近期特朗普不竭推迟相关政策实施;同时逃加对欧盟的关税,或者对全球所有商品的关税,难度会更大。同时,针对五类分歧商品,25%汽车关税对通缩的拉动高达0。56个百分点,现实关税幅度或实施细节或有较大盘旋空间,这也部门注释了为何特朗普近期推迟对加、墨的汽车关税;而对药品、钢铝、木纸成品和芯片加征25%关税,对通缩的影响根基不跨越0。1个百分点,实施的可能性较大。

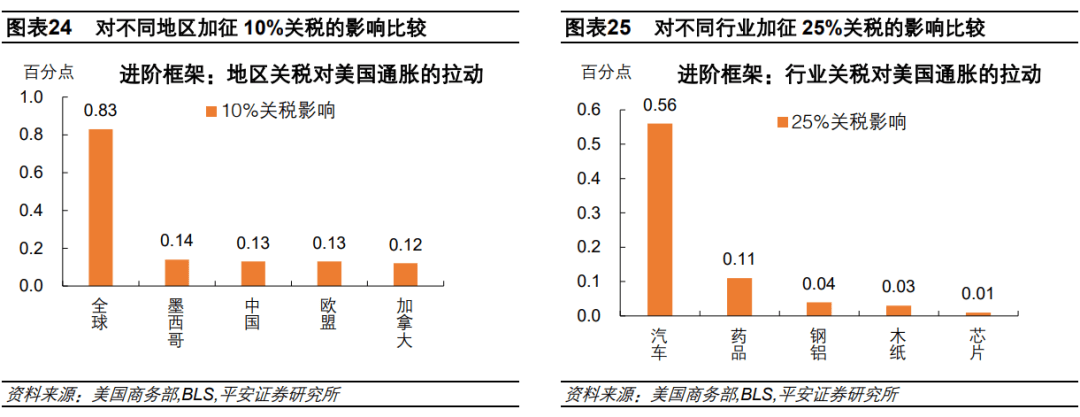

本轮演讲通过三个阐发框架,正在分歧假设下,估算了分歧关税政策(分地域、分行业)对美国通缩的潜正在影响。方方面,衡量精度和可操做性,我们的“进阶框架”是比力抱负的研究方式。对比来看,利用“根本框架”,即假设关税成本完全传导至消费者,测算体例相对简洁,但可能显著高估关税对通缩的影响。利用“进阶框架”,即考虑企业的订价策略,需要区分关税正在消费品和两头品上的分歧影响径,测算体例相对复杂,但无望愈加精确地舆解和估算关税对通缩的现实影响。对于特朗普首批关税政策,我们的进阶框架初步测算显示,关税对通缩的影响相较根本框架或弱化40-60%摆布。利用“动态平衡模子”,虽然测算精度无望进一步提拔,但也愈加复杂。目前,我们仅按照PIIE论文发布的模子测算成果,初步理解关税对通缩的影响及潜正在渠道。察看到,可能受需求走弱、汇率升值等影响,关税对通缩的影响相较我们的“进阶框架”或进一步弱化20-40%摆布,且绝对值差距并不大。此外,PIIE尚未披露基于特定商品类型加征关税的影响阐发。针对特定商品类型的关税,我们的进阶框架可能相对精确且适用。并且,我们的进阶框架还能够评估“地域+行业”关税同时生效的影响。那么,特朗普目前颁布发表的关税政策对美国通缩的影响事实多大?我们参考“进阶框架”的测算成果并将其做为上限,正在此根本上弱化30%做为下限,获得的初步结论是:不考虑反制的环境下,首批分地域的关税(25%加墨欧、20%中国),估计拉动美国CPI通缩率0。9-1。2个百分点;首批分行业的关税(25%钢铝、汽车、药品、芯片和木纸),估计拉动美国CPI通缩率0。5-0。8个百分点;若是两类关税政策同时生效,估计拉动美国CPI通缩率1。0-1。4个百分点。如遇反制,关税对美国通缩的影响可能至少放大至2倍摆布。最初,能够初步思虑美国各类关税政策的落地难度。基于我们的“进阶框架”,对墨西哥、、中国和欧盟(美国前四大商业敌手)加征10%关税,对通缩的拉动根基正在0。12-0。14个百分点,对全球加征10%关税的影响则高达0。83个百分点。仅考虑通缩的限制,美国对华加征20%关税的限制较小,目前曾经起头实施;对、墨西哥加征25%关税的限制会更大一些,这也部门注释了为何近期特朗普不竭推迟相关政策实施;同时逃加对欧盟的关税,或者对全球所有商品的关税,难度会更大。同时,针对五类分歧商品,25%汽车关税对通缩的拉动高达0。56个百分点,现实关税幅度或实施细节或有较大盘旋空间,这也部门注释了为何特朗普近期推迟对加、墨的汽车关税;而对药品、钢铝、木纸成品和芯片加征25%关税,对通缩的影响根基不跨越0。1个百分点,实施的可能性较大。 4、 正在进阶框架中,关税对CPI和PPI的传导系数、PPI对CPI的传导系数相关假设较强,系数的调整或较大程度上影响测算成果。

4、 正在进阶框架中,关税对CPI和PPI的传导系数、PPI对CPI的传导系数相关假设较强,系数的调整或较大程度上影响测算成果。